loading...

- 香港脉搏首页

- 每日专题

- 财金博客

- 理财/管理

就业闪辉煌 债市谋博弈 全部评论 条↑顺序3

全部评论 条↑顺序3 2021-03-09 00:23:16Q1,中国出口不会差的

2021-03-09 00:23:16Q1,中国出口不会差的- 2021-03-09 00:26:53美国非农数据变化

- 2021-03-09 00:37:09茅台起码四十倍PE起步吧,国外这么优质确定性强的公司都是长年在40倍以上的。

茅台还有提价的可能性。

我觉得茅台三年可以到3000,但是我是当做非卖品,当是存了套房子。2021-03-08 23:10:34我瞎猜啊,茅台,30倍PE,未来30%的净利润年增涨,股价1400多。 2627元调整40%-50%====1400-1500多。 股价踩下来,“未来”给个50-60倍PE,股价又上3000附近翻个倍。 不过“未来”不知啥时候。

- 2021-03-09 00:42:50我买茅台买得早,所以不去操心茅台的股价了,只管拿着。2021-03-09 00:37:09

茅台起码四十倍PE起步吧,国外这么优质确定性强的公司都是长年在40倍以上的。 茅台还有提价的可能性。 我觉得茅台三年可以到3000,但是我是当做非卖品,当是存了套房子。

2021-03-08 23:10:34我瞎猜啊,茅台,30倍PE,未来30%的净利润年增涨,股价1400多。 2627元调整40%-50%====1400-1500多。 股价踩下来,“未来”给个50-60倍PE,股价又上3000附近翻个倍。 不过“未来”不知啥时候。

- 2021-03-09 00:49:47随便鲍威尔他们吧,这套把戏周期性上演。

长期持有优秀的公司就好了,要不然买进卖出太累了。

腾讯又多了几个利润增长点,好公司会自己去挖护城河开发新的商机。2021-03-08 21:24:31鲍叔摸石头过河,椰奶觉得国债市场还不够HIGH,接下来有的玩,同学们扎紧安全带吧。先看美十年期国债2%?

2021-03-08 11:55:42嗯嗯,我就等着腾讯过两年到1000,别人爱怎么折腾就怎么折腾。

2021-03-08 11:37:35股市腥风血雨呀,反正我自岿然不动。 那些要抢港股定价权的南下资金也不知道跑哪里去了。

- 2021-03-09 01:50:59休闲、娱乐、旅游股票涨幅居前,主要是新冠疫苗接种顺利和超预期,和天上又掉馅饼了,到七月份暑假时估计米国人可以倾巢而出旅游去了。

之前一整年酷爱旅游的米国人不能出行都憋坏了,到时候估计荷包胀满的米国人会有强烈的报复性消费,又受很多国家的旅游限制令,米国人主要在本土消费了。 - 2021-03-09 07:46:45我真的不会看。

问问苹果老师,你的期权换在吗?2021-03-08 08:31:25天天看美帝收割世界,业余做金融来玩的?Shibor会不会看?短期利率会不会看?美债看10Y,中债你看几年的?一个天天发钱一个提倡加杠杆还升息,谁又收割了谁

- 2021-03-09 07:51:26我最近才看房的观点,感觉阴谋论太多了一点,不如陶博这里更理性更客观。。2021-03-08 07:55:40

无论做阿尔法或β,注意几点, 钱还是继续印,但和美及其朋友关系继续紧张,依赖进口大宗商品的行业继续整合关停并转垄断化寡头化国有化,粮食安全日益重要。 股市,央妈今年不喂奶了,你们这些报团取暖的巨婴基金看着办,会不会踩踏,几率高。

2021-03-08 07:26:36这水平也太高了吧!赞

2021-03-08 07:05:23大做实际波动率,小做隐含波动率 你得看清诏书 加息已11个月未干预是何意 继续减少炭排放是何意 增产粮食是何意 主动出清控盘指数,倒逼基金风格转换又是何意 这次能不能做好orderly retreat,概率几何

- 2021-03-09 09:21:12海洋世界

这货OLAMOLA195,搬个小板凳,呆在一边,看别人怎么玩2021-03-06 22:57:43问问这货MOLAMOLA195,美股海洋世界什么趋势啊?

- 2021-03-09 10:04:58嗯,我的估算不是很精确,比如“未来”30%的每股收益增涨,里面的“未来”我只估算一下明年“一年”的每股收益,如果贴现的话,应该计算两至三年的“复利”,这两到三年,个人认为应该是指粗略估计的牛市的持续时间也就两到三年(当然祝愿A股有长牛)。30%是按前四年的平均增涨率计算的。30倍的PE是以10年期国债PE做定价参考。

只计算一年,不贴现两到三年,并以10年期国债PE定价参考,原因是目前市场对茅台的共识是“杀”,不再是“捧”。(也许“曾经”那一路过关斩将的股价早已透支了曾经对未来的贴现)

以上是我个人的一点看法。2021-03-09 00:37:09茅台起码四十倍PE起步吧,国外这么优质确定性强的公司都是长年在40倍以上的。 茅台还有提价的可能性。 我觉得茅台三年可以到3000,但是我是当做非卖品,当是存了套房子。

2021-03-08 23:10:34我瞎猜啊,茅台,30倍PE,未来30%的净利润年增涨,股价1400多。 2627元调整40%-50%====1400-1500多。 股价踩下来,“未来”给个50-60倍PE,股价又上3000附近翻个倍。 不过“未来”不知啥时候。

- 2021-03-09 10:16:22黑,要有水平

否则小学水平 - 2021-03-09 10:56:10更正一下:

我只估算一下明年“一年”,就是指做2021年全年每股收益预算。2021-03-09 10:04:58嗯,我的估算不是很精确,比如“未来”30%的每股收益增涨,里面的“未来”我只估算一下明年“一年”的每股收益,如果贴现的话,应该计算两至三年的“复利”,这两到三年,个人认为应该是指粗略估计的牛市的持续时间也就两到三年(当然祝愿A股有长牛)。30%是按前四年的平均增涨率计算的。30倍的PE是以10年期国债PE做定价参考。 只计算一年,不贴现两到三年,并以10年期国债PE定价参考,原因是目前市场对茅台的共识是“杀”,不再是“捧”。(也许“曾经”那一路过关斩将的股价早已透支了曾经对未来的贴现) 以上是我个人的一点看法。

2021-03-09 00:37:09茅台起码四十倍PE起步吧,国外这么优质确定性强的公司都是长年在40倍以上的。 茅台还有提价的可能性。 我觉得茅台三年可以到3000,但是我是当做非卖品,当是存了套房子。

2021-03-08 23:10:34我瞎猜啊,茅台,30倍PE,未来30%的净利润年增涨,股价1400多。 2627元调整40%-50%====1400-1500多。 股价踩下来,“未来”给个50-60倍PE,股价又上3000附近翻个倍。 不过“未来”不知啥时候。

- 2021-03-09 11:06:39今年每股盈利在45左右,如果提价会更高。

所以跌到1800,就是很不错的价格了。

以前大家不懂核心资产,现在懂了,回到30倍PE很难。

茅台的确就是大A的锚,茅台跌那么多,别的都不用看了。2021-03-09 10:56:10更正一下: 我只估算一下明年“一年”,就是指做2021年全年每股收益预算。

2021-03-09 10:04:58嗯,我的估算不是很精确,比如“未来”30%的每股收益增涨,里面的“未来”我只估算一下明年“一年”的每股收益,如果贴现的话,应该计算两至三年的“复利”,这两到三年,个人认为应该是指粗略估计的牛市的持续时间也就两到三年(当然祝愿A股有长牛)。30%是按前四年的平均增涨率计算的。30倍的PE是以10年期国债PE做定价参考。 只计算一年,不贴现两到三年,并以10年期国债PE定价参考,原因是目前市场对茅台的共识是“杀”,不再是“捧”。(也许“曾经”那一路过关斩将的股价早已透支了曾经对未来的贴现) 以上是我个人的一点看法。

2021-03-09 00:37:09茅台起码四十倍PE起步吧,国外这么优质确定性强的公司都是长年在40倍以上的。 茅台还有提价的可能性。 我觉得茅台三年可以到3000,但是我是当做非卖品,当是存了套房子。

2021-03-08 23:10:34我瞎猜啊,茅台,30倍PE,未来30%的净利润年增涨,股价1400多。 2627元调整40%-50%====1400-1500多。 股价踩下来,“未来”给个50-60倍PE,股价又上3000附近翻个倍。 不过“未来”不知啥时候。

- 2021-03-09 11:10:37“今年每股盈利在45左右”

这个数我和你算的差不多。2021-03-09 11:06:39今年每股盈利在45左右,如果提价会更高。 所以跌到1800,就是很不错的价格了。 以前大家不懂核心资产,现在懂了,回到30倍PE很难。 茅台的确就是大A的锚,茅台跌那么多,别的都不用看了。

2021-03-09 10:56:10更正一下: 我只估算一下明年“一年”,就是指做2021年全年每股收益预算。

2021-03-09 10:04:58嗯,我的估算不是很精确,比如“未来”30%的每股收益增涨,里面的“未来”我只估算一下明年“一年”的每股收益,如果贴现的话,应该计算两至三年的“复利”,这两到三年,个人认为应该是指粗略估计的牛市的持续时间也就两到三年(当然祝愿A股有长牛)。30%是按前四年的平均增涨率计算的。30倍的PE是以10年期国债PE做定价参考。 只计算一年,不贴现两到三年,并以10年期国债PE定价参考,原因是目前市场对茅台的共识是“杀”,不再是“捧”。(也许“曾经”那一路过关斩将的股价早已透支了曾经对未来的贴现) 以上是我个人的一点看法。

2021-03-09 00:37:09茅台起码四十倍PE起步吧,国外这么优质确定性强的公司都是长年在40倍以上的。 茅台还有提价的可能性。 我觉得茅台三年可以到3000,但是我是当做非卖品,当是存了套房子。

2021-03-08 23:10:34我瞎猜啊,茅台,30倍PE,未来30%的净利润年增涨,股价1400多。 2627元调整40%-50%====1400-1500多。 股价踩下来,“未来”给个50-60倍PE,股价又上3000附近翻个倍。 不过“未来”不知啥时候。

- 2021-03-09 11:10:47就像以前大家不懂房价还分一二线城市,等大家都懂了,核心城市核心地段的房子就不容易跌了。2021-03-09 11:06:39

今年每股盈利在45左右,如果提价会更高。 所以跌到1800,就是很不错的价格了。 以前大家不懂核心资产,现在懂了,回到30倍PE很难。 茅台的确就是大A的锚,茅台跌那么多,别的都不用看了。

2021-03-09 10:56:10更正一下: 我只估算一下明年“一年”,就是指做2021年全年每股收益预算。

2021-03-09 10:04:58嗯,我的估算不是很精确,比如“未来”30%的每股收益增涨,里面的“未来”我只估算一下明年“一年”的每股收益,如果贴现的话,应该计算两至三年的“复利”,这两到三年,个人认为应该是指粗略估计的牛市的持续时间也就两到三年(当然祝愿A股有长牛)。30%是按前四年的平均增涨率计算的。30倍的PE是以10年期国债PE做定价参考。 只计算一年,不贴现两到三年,并以10年期国债PE定价参考,原因是目前市场对茅台的共识是“杀”,不再是“捧”。(也许“曾经”那一路过关斩将的股价早已透支了曾经对未来的贴现) 以上是我个人的一点看法。

2021-03-09 00:37:09茅台起码四十倍PE起步吧,国外这么优质确定性强的公司都是长年在40倍以上的。 茅台还有提价的可能性。 我觉得茅台三年可以到3000,但是我是当做非卖品,当是存了套房子。

2021-03-08 23:10:34我瞎猜啊,茅台,30倍PE,未来30%的净利润年增涨,股价1400多。 2627元调整40%-50%====1400-1500多。 股价踩下来,“未来”给个50-60倍PE,股价又上3000附近翻个倍。 不过“未来”不知啥时候。

- 2021-03-09 12:56:08旅游板块全面走好

- 2021-03-09 13:02:48港口宁波港是龙头

- 2021-03-09 13:05:25物流里有好股

- 2021-03-09 13:12:16山推跑出来了,正确方法是昨天尾市进

- 2021-03-09 13:15:28钢,只能看懂华菱,方大

- 2021-03-09 13:15:45太快来不及啊

- 2021-03-09 13:22:53但俺不能肯定大盘是转折还是延续?

- 2021-03-09 14:03:38从形态上看是下跌中继,但个股板块也不一定?

- 2021-03-09 14:03:4888

- 2021-03-09 15:01:19今天烂泥扶不上墙的天朝癌(哀)股又是一地基茅,呵呵!

- 2021-03-09 15:43:54资本市场通胀预期与实体通胀,是截然不同的“两个世界”。就资本市场而言,原油涨价周期及其引致的通胀预期对资本市场结构性影响等尚未结束;就中长期实体经济而言,无论中美均无需担心核心CPI过快抬升,PPI方面短期波动或较大……

http://column.etnetchina.cn/column-list-EtnetcolB191/91637.htm - 2021-03-09 16:21:09今天要不是疯癫郭嘉队的话上证指数连3300都破了!2021-03-09 15:01:19

今天烂泥扶不上墙的天朝癌(哀)股又是一地基茅,呵呵!

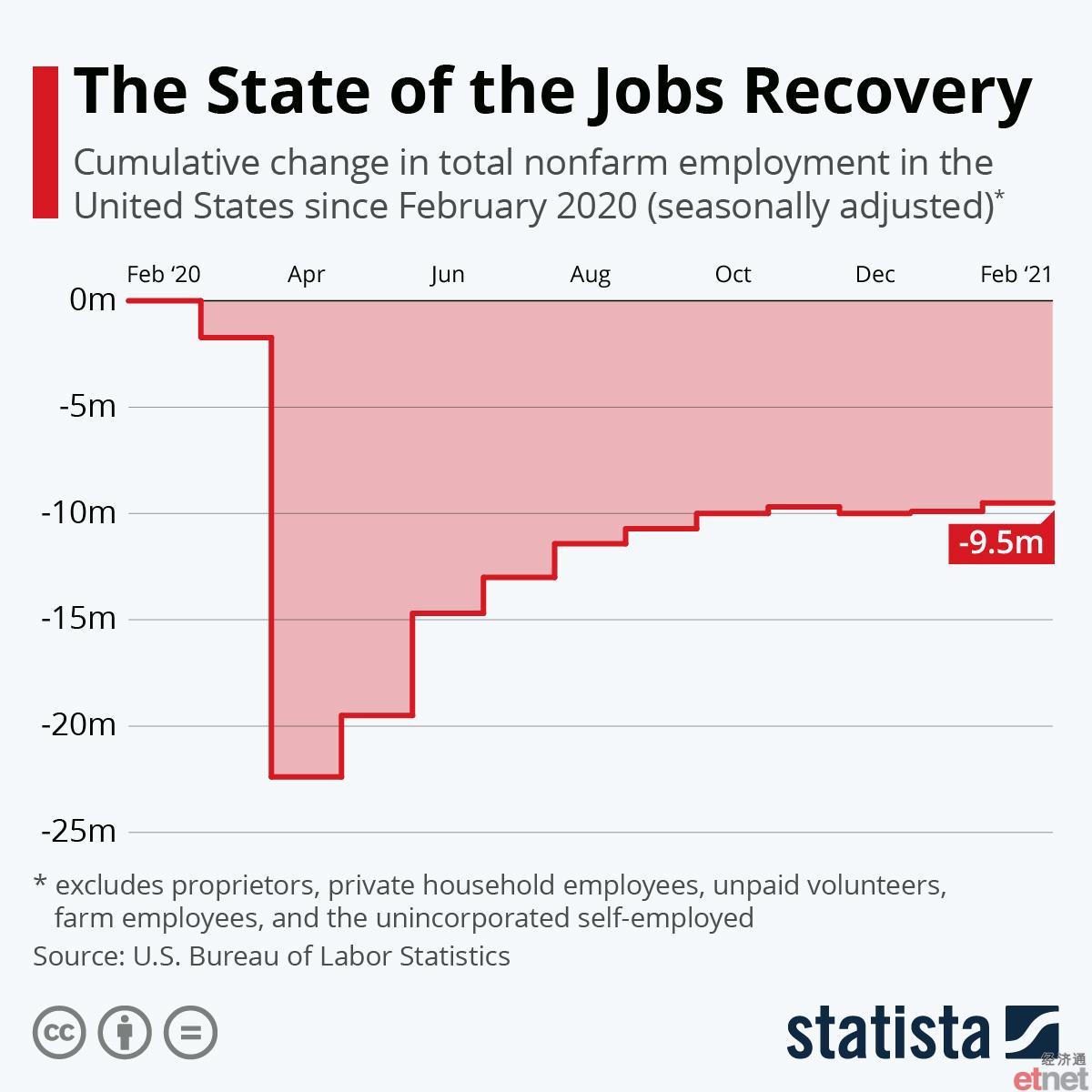

- 2021-03-09 16:54:27造成消费倾向下降的主要原因是我国居民人均可支配收入增速连续持续下滑,自2012年的10.6%下降到2015年的7.4%及2019年的5.8%,2020年居民人均可支配收入增速只有2.1%。

从收入结构上看,由于我国居民多数仍属中低收入阶层,月均收入在2000元以下者达7.1亿,收入增速下降使其中多数人的消费难以得到提高。 - 2021-03-09 16:57:17高利率对消费倾向的影响不容忽视

由于中国没有调低存贷款利率,2020年在中国居民收入增速大幅下滑、全年整体少增1.7万亿的情况下,造成住户存款同比却多增加了1.6万亿元——储蓄倾向上升是造成消费倾向下降的另一主要原因。

目前,对于利率对消费和储蓄的影响存在一定争议,就像亚当·斯密在其著作《国富论》中提出了消费者针对降息的两种反应模式:一种是降息将降低储蓄收益,从而使人们放弃储蓄,增加消费;另一种是降息降低了人们对未来储蓄收益的预期,从而使那些计划储蓄养老的人感到还需要更多储蓄才能养老,于是反而减少消费、增加储蓄。

=== 这那是什么利率的事,这不就是经过了大灾难,知道得存点钱了!! - 2021-03-09 17:05:31为啥它不破?是你给买上去的?2021-03-09 16:21:09

今天要不是疯癫郭嘉队的话上证指数连3300都破了!

2021-03-09 15:01:19今天烂泥扶不上墙的天朝癌(哀)股又是一地基茅,呵呵!

- 2021-03-09 17:11:03波浪大失,内地每年给台湾贡献的贸易顺差是多少?看来ECFA要终止了,中国消费的确没有台湾好2021-03-09 16:57:17

高利率对消费倾向的影响不容忽视 由于中国没有调低存贷款利率,2020年在中国居民收入增速大幅下滑、全年整体少增1.7万亿的情况下,造成住户存款同比却多增加了1.6万亿元——储蓄倾向上升是造成消费倾向下降的另一主要原因。 目前,对于利率对消费和储蓄的影响存在一定争议,就像亚当·斯密在其著作《国富论》中提出了消费者针对降息的两种反应模式:一种是降息将降低储蓄收益,从而使人们放弃储蓄,增加消费;另一种是降息降低了人们对未来储蓄收益的预期,从而使那些计划储蓄养老的人感到还需要更多储蓄才能养老,于是反而减少消费、增加储蓄。 === 这那是什么利率的事,这不就是经过了大灾难,知道得存点钱了!!

- 2021-03-09 17:31:35春节后第一个交易日买入(收盘价),到今天收盘,有2376只股票正收益

春节后第一个交易日,2月18日,上证指数最高点

今天上证指数抹掉今年涨幅2021-03-08 21:34:07计算一下,春节后第一个交易日买入(收盘价)至今收盘,有2632只股票正收益

2021-03-08 21:19:34豆子啊,熊市来了,你也拉个跌幅前20的名单让大家有个风险意识啊。

2021-03-08 17:44:56近5个交易日A股涨幅前20只股票 开尔新材 57.31% 中材节能 46.52% 章源钨业 43.00% 惠博普 42.54% 仁东控股 40.89% 郑州煤电 40.43% 宝馨科技 34.05% 金安国纪 33.88% 一拖股份 32.97% 雪迪龙 32.77% 深圳能源 32.53% 准油股份 30.31% *ST赫美 27.74% 济民制药 27.41% 豫能控股 26.19% 邦讯技术 24.29% 华资实业 23.61% 美好置业 23.56% 森特股份 22.43% 汤臣倍健 22.14%

- 2021-03-09 17:36:21赎回

今天成交量没有缩量2021-03-08 22:07:09波浪大湿 2021-03-08 22:02:51 话题:收评:沪指跌2.3%创业板指跌4.98% 权重股集体大跌 热门跟贴 (跟贴286条 有17831人参与) 哈哈哈!!! 抱团品种,基金,赎回,负反馈,成交量没有缩量

- 2021-03-09 17:42:50近5个交易日A股涨幅前20只股票

郑州煤电 55.24%

仁东控股 51.65%

准油股份 48.29%

维业股份 47.61%

森特股份 43.03%

济民制药 41.33%

惠博普 34.48%

南岭民爆 33.33%

ST猛狮 31.72%

太原重工 30.04%

延华智能 28.57%

建科院 28.41%

宜华健康 27.56%

实丰文化 27.22%

蓝英装备 25.33%

正裕工业 24.66%

台海核电 24.32%

启迪设计 24.14%

全新好 24.08%

新宏泽 23.86% - 2021-03-09 21:14:44陈雨露:完善货币供应调控机制 不搞大水漫灌,守护好百姓的钱袋子

- 2021-03-09 21:27:40 《金融时报》综合各州的疫情数据后发现,巴西7天平均日增病例数量比去年7月第一波疫情高峰时还要多出30%。随着感染率激增,巴西医疗系统再次达到临界点,重症监护室基本满负荷运转。

从2月初狂欢节假期之后,巴西的疫情曲线就开始攀升。7日巴西累计确诊病例突破1100万例,新增百万例近耗时17天,是疫情暴发以来最短的一次。世卫组织总干事谭德塞在5日的例行发布会上表示,在全球多国病例增速放缓的同时,巴西却逆流而上,疫情形势令人非常担忧。 - 2021-03-09 21:30:49同样杀跌数据

2018年1月底2月初,上证指数3587点跌至3062点

在最高点3584点买入,到低点3062点,只有173只股票上涨2021-03-09 17:31:35春节后第一个交易日买入(收盘价),到今天收盘,有2376只股票正收益 春节后第一个交易日,2月18日,上证指数最高点 今天上证指数抹掉今年涨幅

2021-03-08 21:34:07计算一下,春节后第一个交易日买入(收盘价)至今收盘,有2632只股票正收益

2021-03-08 21:19:34豆子啊,熊市来了,你也拉个跌幅前20的名单让大家有个风险意识啊。

2021-03-08 17:44:56近5个交易日A股涨幅前20只股票 开尔新材 57.31% 中材节能 46.52% 章源钨业 43.00% 惠博普 42.54% 仁东控股 40.89% 郑州煤电 40.43% 宝馨科技 34.05% 金安国纪 33.88% 一拖股份 32.97% 雪迪龙 32.77% 深圳能源 32.53% 准油股份 30.31% *ST赫美 27.74% 济民制药 27.41% 豫能控股 26.19% 邦讯技术 24.29% 华资实业 23.61% 美好置业 23.56% 森特股份 22.43% 汤臣倍健 22.14%

- 2021-03-09 21:35:11大考

春节后14天了,没有什么新冠确诊病例。

社会开放,春暖花开,旅游季节将来临 - 2021-03-09 22:25:16高善文论坛发表新观点,7月,欧美市场。。有好戏在后头。拉拉们赶快做多

- 2021-03-09 22:28:06朱列玉:建议取消醉驾罪 该罪入刑后案件数不减反增 ===== 为什么不每个省提2个主要问题呢?? 搞这些人去......????

- 2021-03-09 22:30:24疫苗来了,疫情散去,随之牛市也散去。。新的贸易保护又要来了。。还是吃喝玩乐,一元钢铁实在

- 2021-03-09 22:37:19这是要帮国家执行"计划生育"来的!!!2021-03-09 22:28:06

朱列玉:建议取消醉驾罪 该罪入刑后案件数不减反增 ===== 为什么不每个省提2个主要问题呢?? 搞这些人去......????

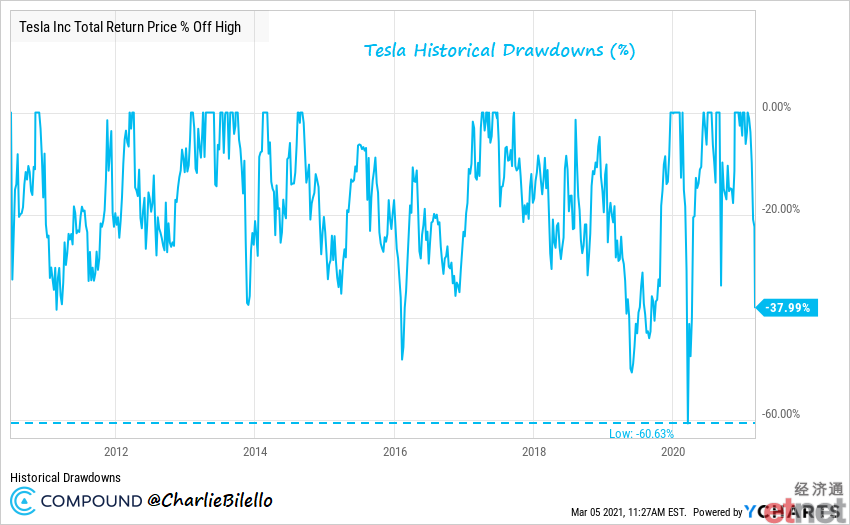

- 2021-03-09 22:57:22在过去3个月中:

特斯拉下跌了7%。福特上涨33%

亚马逊下跌了5%。埃克森美孚上涨51%

苹果下跌了2%。梅西上涨30%

Over the last 3 months:

Tesla is down 7%. Ford is up 33%

Amazon is down 5%. Exxon is up 51%

Apple is down 2%. Macy’s is up 30%

The leaders are lagging, and the laggards are leading. First time long time.2021-03-06 22:05:12特斯拉,已下跌38%,自去年3月以来最大。。。

- 2021-03-09 23:20:03居然有政协委员提出,建议女性产假延长至3年到6年。产假3-6年,以后还有哪个公司愿意聘用未婚女性?这是存心让女性永远退出职场,永远做男性的附属品?这么白痴,怎么做到政协委员的?

- 2021-03-09 23:35:04相对来说,买股票应该容易得多。买错股票最多输点钱,钱财身外物,够用就行了,多点少点无所谓。而且,买股票只需要看买点,有钱赚就行,不需要心灵的交流。而找伴侣最重要是有感觉,有共鸣,难度更大一些……2021-03-08 21:28:15

以前有个朋友,腾讯上市开始就一直满仓腾讯,平时省的前也一直买腾讯。这么多年下来,肯定一直蜜着。 当然满仓安然或雷曼的,就悲剧了。 所以下注前要擦亮眼睛啊。

2021-03-08 19:37:37很多国人真奇葩,自己满仓套牢,却担心别人空仓。投资如此,婚姻亦如此……

- 2021-03-10 00:41:16如果女性休产假的时候,国家或社保基金补助企业的用工成本多于企业付出的产假期间的用工成本的话,其实对企业倒是无所谓。我听做HR的朋友说过,有些地方就是这样的。2021-03-09 23:20:03

居然有政协委员提出,建议女性产假延长至3年到6年。产假3-6年,以后还有哪个公司愿意聘用未婚女性?这是存心让女性永远退出职场,永远做男性的附属品?这么白痴,怎么做到政协委员的?

- 2021-03-10 00:43:26要看他完整的提案。现在一些新闻习惯断章取义,弄噱头。当然也有一些提案就是完全没有现实可行性。2021-03-10 00:41:16

如果女性休产假的时候,国家或社保基金补助企业的用工成本多于企业付出的产假期间的用工成本的话,其实对企业倒是无所谓。我听做HR的朋友说过,有些地方就是这样的。

2021-03-09 23:20:03居然有政协委员提出,建议女性产假延长至3年到6年。产假3-6年,以后还有哪个公司愿意聘用未婚女性?这是存心让女性永远退出职场,永远做男性的附属品?这么白痴,怎么做到政协委员的?

- 2021-03-10 08:49:30转:石油见顶,通胀第二段到来。

- 2021-03-10 08:52:16传:今天有人看好快手和雷军。

- 2021-03-10 10:19:19那吹滴是山响,世界都听到了,是不是靠1.9万亿巨债给吹起来的,用不用你猜呀?

↑顺序3

↑顺序3- 财金博客

- 理财/管理

- 健康人生

- 时尚艺术

- 吃喝玩乐

- 全部

- 政政经经 • 石镜泉02773

- 国际动态014644

more on Column

more on Column- Features 每日专题

专题

财金博客

陶冬 陶冬天下 李迅雷 李迅雷

陈永陆 陆言堂 黄玮杰 师傅教路

罗国森 品中资 林家亨 股林淘金

胡一帆 全球视野 潘铁珊 投资心得

朱红 权证红盘 郭思治 思前想后

陈其志 牛熊志选 温灼培 真知灼见

梁业豪 运筹帷幄 熊丽萍 缸边丽评

张赛娥 娥姐锦囊 温天纳 融天纳地

黎伟成 谈国论企 邓声兴 投资智慧

姚超文 宝岛热话 魏东 洞析楼市

石镜泉 政政经经 范强 范强 - 理财/管理

【FOCUS】

罗国森 我要退休

李锦 亲子理财

唐德玲 女子爱财

汪敦敬 楼市点评

黄美云 玄来更精彩

Jimmy Leung 改朝换代Digital

Michael & Derek 我做Marketing

管理·创业

沪深港通

国际动态

曾智华 快乐退休

伍礼贤 经济不停学

方展策 智城物语

梁子骢 Brian 销售达人

张少威 威少看世界

张翠容 容我世说

雷鼎鸣 雷鸣天下

李慕飞 港是港非

- 健康人生

健康解“迷”

曾欣欣 欣欣Super Food

陈沛思 食疗新意思

谭莉英 美女中医

Oscar治疗师 都市痛症

李美怡 Cathy Lee 素食厨房

古锦荣 性治疗师手记

云无心 健康朝九晚五

陈涌 健康“肤”识

黎凯欣 照顾者手记 - 吃喝玩乐

食得喜

旅途中

通通 吃一吃

主教练 足球俱乐部

Saii Lee “世”界味觉之旅 - 时尚艺术

妮洛 港女讲男

傅雪峰 慧眼识车

Ivan Lau More Than Fashion

Nadia Tang 时装延想

汝勤 The Dapper Style

Ayu 阿愚 我单身但我快乐

Wayne Hui 寻宝人

编辑爱美丽

费吉 古董投资秘笈

赵健明 Janice Chiu 建筑·艺术·远方

Kogi Ko 寻宝女生日志

一个月内新增栏目港泾通经济信息咨询(上海)有限公司

一个月内新增栏目港泾通经济信息咨询(上海)有限公司

经营许可证 : 沪ICP备2025122985号-1 沪公网安备 31011502403506

未经许可,不得转载

沪公网安备 31011502403506

未经许可,不得转载

举报邮箱:etnetchina_cs@etnet.com.hk 举报电话:8008200908

中国互联网联合辟谣平台 中国互联网举报中心

免责声明:经济通有限公司及/或第三方信息提供者竭力确保其提供之数据准确可靠,惟不保证该等数据绝对正确。 - 财金博客